IBAN’ın amacı Avrupa ülkelerindeki banka ve diğer finansal kurumlar aracılığı ile gerçekleştirilen para transferlerindeki hataları ve bundan doğan gecikmeleri engellemektir. IBAN sayesinde transfer edilen para daha hızlı ve hatasız bir biçimde göndericinin hesabından alıcının hesabına geçmekte; böylece, işlemlerde oluşan hatalardan kaynaklanan bekleme süreleri ve ek maliyetler ortadan kalkmaktadır.

IBAN, Hesap Sahiplerine Nasıl Kolaylık Sağlar?

Günümüzde her ülkenin ve bankanın hesap numaralarının biçimi ve uzunluğu farklıdır. Bir başka ülkeye veya bankaya para transferi yapacak olan müşteriler, hesap numaralarında belirli bir standart olmadığından, para transferi yapacakları kişiden aldıkları karşı hesap numarasının doğruluğundan emin olamamaktadırlar.

Bir mal veya hizmet alımı söz konusu ise birçok farklı satıcı tarafından gelen faturaların üzerinde değişik yapıda hesap numaraları yer almakta; bu da para gönderecek ithalatçı firmaların/kişilerin hata yapmalarına neden olmaktadır. Sonuç olarak yanlış hesap numaraları ile yapılan para transferleri gerçekleşmemekte; karşı hesap numarasının hatalı olduğu, para karşı bankaya ulaştığında ortaya çıkmaktadır. Hatalı işlemin düzeltilmesi için birçok operasyon yapılmakta, işlemlerin süresi uzamakta ve maliyeti yükselmektedir.

IBAN uygulamasına geçen ülkelerde banka hesap numaralarının her biri için hesap sahiplerine bir IBAN verilir. Her ülke için belirli bir biçimi ve standardı bulunan IBAN’ın içinde özel bir şifreleme algoritması ile elde edilen iki basamaklı “kontrol rakamı” bulunmaktadır. Bir başka ülkeye ya da bankaya para transfer etmek isteyen bir müşteri, elindeki IBAN’ı gönderici bankaya verdiğinde, para, alıcı bankaya gitmeden önce alıcı hesabın IBAN’ı gönderici bankada kontrol edilir. IBAN yanlış ise para karşı bankaya gönderilmez ve yanlış işlem engellenmiş olur.

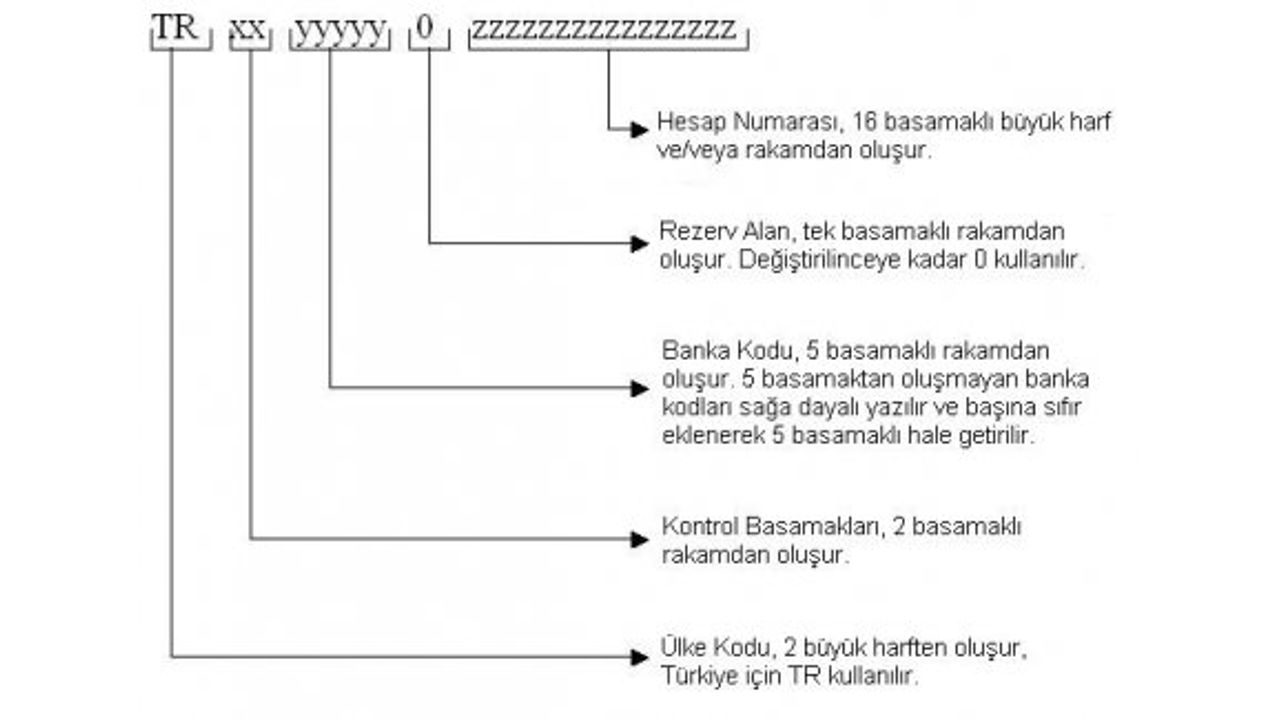

IBAN, Dünyadaki tüm banka hesapları içinde yalnızca bir hesabı işaret eden; rakam ve harflerden oluşur. Her hesabın bir IBAN’ı vardır ve bir IBAN, yalnızca bir hesabı işaret eder.

Bir IBAN, en fazla 34 basamaktan oluşur. IBAN’ın ilk dört hanesi, iki haneli ülke kodu ve iki haneli kontrol rakamıdır. Kontrol rakamı, IBAN’ın doğru ve geçerli olup olmadığını gösterir. IBAN’ın bundan sonraki kısmı, ulusal banka hesap numarasını içerir. Bu bölüm, IBAN’ın toplam uzunluğu 34 haneyi aşmayacak şekilde her ülke tarafından serbestçe belirlenebilir.

Ülkemizin IBAN uzunluğu 26 hane olarak belirlenmiştir. Türkiye IBAN’ın biçimi aşağıdadır:

IBAN’ın Elektronik Ortamda ve Kağıt Ortamındaki Gösterilişi

IBAN numarası, elektronik ortamda işlenecek ya da saklanacak ise (örneğin bilgisayara ya da ekrana IBAN girişi yapılması) tüm harf ve rakamlar yan yana boşluk veya herhangi bir ayrım karakteri (ayraç, virgül, tire vb.) olmaksızın yazılmalıdır. Bu gösterim şeklinde “elektronik gösterim” adı verilmektedir.

IBAN’ın kağıt üzerine basılmasına yönelik gösterimine ise “yazım gösterimi” adı verilir. Bu gösterimde ise IBAN soldan 4’lü basamaklara ayrılarak yazılır. Numaranın 4’erli gruplar halinde yazılmasından sonra son kısımda rakam artıyorsa bunlar da yan yana yazılır.

IBAN’ın Elektronik Gösterimi

TR5600061000 00012990022302

IBAN’ın Yazım Gösterimi

TR56 0006 1000 0001 2990 0223 02

Türkiye’de IBAN Kullanımı

Türkiye’de IBAN kullanımı 1 Eylül 2005 tarihinden itibaren başlayacaktır. Bu tarihten itibaren ülkemizde faaliyet gösteren tüm bankalar, müşteri tarafından talep edilen ve para transferine konu olan her bir hesap (Vadesiz TL ve Döviz Hesapları) için birer IBAN numarası üretmiş olacaklardır.

Ayrıca bankalar 1 Eylül 2005’ten itibaren IBAN ile yurtdışına havale taleplerini karşılamaya ve yurtdışından IBAN ile gelen havaleleri kabul etmeye başlayacaklardır.

IBAN’ın Yurt içi Para Transferlerinde Kullanımı

IBAN, yurtdışı para transferlerinde olduğu gibi ülkemizdeki bankalar arasındaki yurtiçi para transferlerinde (EFT işlemlerinde) de 1 Eylül 2005 tarihinden itibaren kullanılmaya başlanacaktır.

Böylece 1 Eylül 2005’ten itibaren müşteriler, bir banka ve diğer finans kurumundan, Türkiye’deki bir başka banka ve diğer finans kurumu nezdindeki bir hesaba IBAN ile EFT havalesi gönderebileceklerdir.

IBAN ile yapılan para transferlerinde alıcının şubesi, şehri vb. detayları bilmeye gerek olmayacak, yalnızca hesap numarası ile transfer işlemi gerçekleştirilebilecektir.

Böylece ülkelerarası para transferlerinde olduğu gibi ülkemizdeki bankalar arası EFT işlemlerinde de karşı banka hesap numarasının yanlış yazılmasından doğacak gecikme, yanlış hesaba geçme vb. riskler ortadan kaldırılmış olacaktır.

Gerek yurtiçi gerekse yurt dışı para transferlerinde IBAN uygulaması zorunlu olmayıp mevcut hesap numaraları ile para transferi yapılmasına devam edilecektir. Para transferlerinde IBAN kullanmak alıcı ve göndericinin tercihine bağlıdır.

Müşteriler Ne Yapmalı?

Banka hesaplarınızın IBAN’larını almak için Bankanıza başvurunuz. Hesaplarınıza ait IBAN’larınızı yalnızca Bankanızdan alabilirsiniz. Başka kişi, kurum ve kuruluşların hesabınıza IBAN üretme yetkisi bulunmamaktadır.

IBAN ile gelen kolaylıklardan yararlanmak için hesabınıza para gönderecek olan kişilere IBAN’ınızı iletiniz; ülkeler arası ya da bankalar arası para transferi yapacağınız kişilerin IBAN’ını isteyiniz. Ticaret yaptığınız ya da size para transferi yapan kişi ve kuruluşlara vereceğiniz dokümanlara IBAN numaranızı mümkün olduğunca yazınız.

IBAN ile yapılan para transferlerindeki hata olasılığı oldukça düşüktür, gönderdiğiniz ve hesabınıza gelen IBAN’lı para transferleri hesap numarası ile yapılan para transferlerine göre çok daha çabuk sonuçlanır. Bu nedenle yalnız uluslararası para transferlerinde değil, yurtiçi havale ve EFT işlemlerinizde de IBAN kullanmayı tercih ediniz.